Paragraaf

Weerstandsvermogen en risicobeheersing

In deze paragraaf wordt de financiële robuustheid van de gemeente weergegeven.

Onder weerstandsvermogen wordt in algemene zin verstaan de mogelijkheid om tegenvallers op te vangen. Het weerstandsvermogen betreft de relatie tussen:

- (Beschikbare) weerstandscapaciteit:

De middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten te dekken; - Benodigde weerstandscapaciteit:

Risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn voor de financiële positie van de gemeente. Het betreft risico’s die eenmalig onverwacht kunnen optreden en geen normale bedrijfsvoeringsrisico’s zijn.

Weerstandsvermogen en risicobeheersing

Beleid

Beleid betreffende de weerstandscapaciteit en de risico’s

In de raadsvergadering van 21 maart 2013 heeft de raad de ‘Nota risicomanagement en weerstandsvermogen’ vastgesteld. In de nota wordt het beleidskader voor het weerstandsvermogen beschreven. Dit kader luidt als volgt:

- De gemeenteraad wordt via de planning- en control documenten geïnformeerd over de 15 belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen;

- De ‘Nota risicomanagement en weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Voor de berekening van de beschikbare weerstandscapaciteit worden de onbenutte belastingcapaciteit en de stille reserves buiten beschouwing gelaten;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de 1 uitkomt, zal ofwel de beschikbare weerstandscapaciteit worden aangevuld, ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

In de ‘Nota risicomanagement en weerstandsvermogen’ is uitvoerig ingegaan op het wettelijk kader, de inventarisatie van de risico’s en de weerstandscapaciteit. De beleidsconclusies zijn hierboven weergegeven.

In deze begroting heeft een actualisatie plaatsgevonden van de weerstandscapaciteit, de risico’s en het weerstandsvermogen.

Weerstandsvermogen en risicobeheersing

Ontwikkelingen

Ontwikkelingen

De risico’s uit de risicoanalyse en risico’s uit de nieuwe fraude risicoanalyse worden in de uitvoering van de verbijzonderde interne controle geïntegreerd.

Financiële kengetallen

Vanaf de begroting 2016 zijn de volgende financiële kengetallen in de paragraaf Weerstandsvermogen en risicobeheersing opgenomen:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

De kengetallen geven zicht op de financiële positie van de gemeente. Daarnaast biedt het de mogelijkheid om gemeenten onderling te vergelijken. Daarmee dragen deze kengetallen bij aan de controlerende en kaderstellende taak van de gemeenteraad.

Weerstandsvermogen en risicobeheersing

Inventarisatie risico's en methodiek

Inventarisatie van de risico’s (benodigde weerstandscapaciteit)

Hoewel zorgvuldig is geprobeerd om alle risico’s in beeld te brengen, kan het voorkomen dat een risico niet is opgenomen. Zoals eerder genoemd is risicomanagement een dynamisch proces en voortschrijdend inzicht zorgt voor een steeds vollediger beeld.

Het is onmogelijk en onwenselijk om te sturen op alle geïdentificeerde risico’s. Door de risico’s te kwantificeren wordt de lijst geordend. Op deze manier ligt de focus op de risico’s, die de grootste impact op de organisatie hebben. Zowel de kans dat een risico zich manifesteert als de impact die het risico met zich meebrengt moet worden bepaald.

Er wordt een inschatting gemaakt van de waarschijnlijkheid dat het risico daadwerkelijk optreedt. Vervolgens wordt er een inschatting gemaakt van het bedrag dat de gemeente kwijt is indien het risico optreedt. Het kwantificeren van risico’s is een proces van taxeren en inschatten en heeft daarmee altijd in bepaalde mate een subjectief karakter.

Voor zowel de bepaling van een kans als het financieel gevolg wordt een indeling in vijf risicoklassen gehanteerd:

Klasse | Kans (Waarschijnlijkheid) | Klasse gemiddelde (%) |

|---|---|---|

1 | Eén keer per 10 jaar of minder (1-20%) | 10% |

2 | Eén keer per 5 à 10 jaar (21-40%) | 30% |

3 | Eén keer per 2 à 5 jaar (41-60%) | 50% |

4 | Eén keer per 1 à 2 jaar (61-80%) | 70% |

5 | Eén keer per jaar of vaker (81-100%) | 90% |

Klasse | Financieel gevolg (€) | Klasse gemiddelde (€) |

|---|---|---|

1 | < 50.000 | 25.000 |

2 | 50.000 – 100.000 | 75.000 |

3 | 100.000 – 250.000 | 175.000 |

4 | 250.000 – 500.000 | 375.000 |

5 | > 500.000 | 1.000.000 |

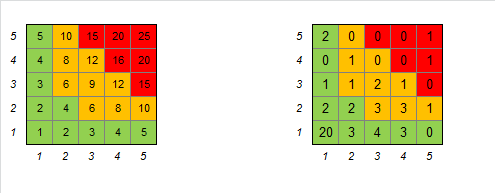

Met behulp van de risicoscore worden de risico’s gerangschikt en wordt inzichtelijk welke risico’s een hoge prioriteit hebben. Op basis van de score ‘kans’ (1 t/m 5) en de score ‘financieel gevolg’ (1 t/m 5) wordt de impact van het risico bepaald. Hiervoor worden de klassen van kans en gevolg vermenigvuldigd volgens onderstaande formule:

Risicoscore = inschaling klasse ‘Kans’ x inschaling klasse ‘Financieel gevolg’ |

Figuur 1: Risicomatrix Figuur 2: Risicoscores Son en Breugel

Uit figuur 1 blijkt dat risicoscores vanaf 15 de hoogste prioriteit krijgen en risico's met een score tussen 1 en 5 de laagste prioriteit. Uit figuur 2 blijkt dat er 4 risico's zijn waarbij de beheersmaatregelen de hoogste prioriteit krijgen. Deze risico's staan bovenaan in de top 15 van risico's.

Om de uiteindelijke risicowaarde te berekenen wordt het kans percentage vermenigvuldigd met het financiële gevolg. De risicowaarde is het uiteindelijke bedrag per risico dat wordt meegeteld in de benodigde weerstandscapaciteit. Om de risicowaarde te berekenen wordt de volgende formule gehanteerd:

Risicowaarde = percentage ‘Kans’ x ‘Financieel gevolg’ |

Voor het overgrote deel van de risico’s geldt dat de waardes van kans en gevolg niet exact te bepalen zijn. Bij het kwantificeren wordt om deze reden het klasse gemiddelde aangehouden.

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico’s zich tegelijk manifesteren, wordt gerekend met een zekerheidspercentage van 90%.

Weerstandsvermogen en risicobeheersing

Top15

Risico | Score | Risicowaarde |

|---|---|---|

1. Exploitatie grond | 5 x 5 = 25 | 400.000 |

2. Jeugdzorg | 5 x 4 = 20 | 337.500 |

3. Bestuurlijke toekomst | 50% 657.000 | 328.500 |

4. Algemene uitkering gemeentefonds | 4 x 3 = 12 | 122.500 |

5. Attero - compensatieovereenkomst | 2 x 4 = 8 | 112.500 |

6. Crisisbeheersing | 1 x 5 = 5 | 100.000 |

7. Huishoudelijke hulp | 3 x 3 = 9 | 87.500 |

8. Wolfswinkel | 3 x 3 = 9 | 87.500 |

9. Wet bescherming persoonsgegevens | 1 x 5 = 5 | 82.000 |

10. Inkomensvoorziening (participatiewet) | 2 x 5 = 10 | 67.500 |

11. Intergemeentelijke samenwerking | 4 x 2 = 8 | 67.267 |

12. Inkoop en aanbesteding | 4 x 2 = 8 | 52.500 |

13. Fiscaliteit | 2 x 3 = 6 | 52.500 |

14. VPB | 3 x 2 = 6 | 52.500 |

15. Verkiezingen | 3 x 2 = 6 | 37.500 |

Subtotaal top 15 | 1.987.767 | |

Overige risico's | 325.017 | |

Totaal | 2.312.784 | |

Totaal o.b.v. zekerheidspercentage (90%) | 2.081.505 | |

Risico's onvoorzien | 250.000 | |

2.331.505 |

Wijzigingen top 15.

Vervallen risico

Attero vernietigingsprocedure is komen te vervallen. Het betreft een door Attero Zuid opgelegde naheffing. Inmiddels is er een uitspraak van het gerechtshof geweest in het voordeel van de gemeenten waardoor het risico niet meer wordt opgenomen.

Jeugdzorg

"Vanaf 2017 wordt een bedrag ontvangen op basis van een objectief verdeelmodel.

In 2018 ontvangen wij € 100.000 meer dan in 2017.

Door o.a. incidenten of toename in cliëntenaantallen (via CMD of directe verwijzingen) bestaat het risico dat er beroep gedaan wordt op de zwaardere (duurdere) jeugdzorg, zonder dat hier extra geld voor beschikbaar is.

Daarnaast levert de invoering van de nieuwe PDC met nieuwe financieringsmethodiek een financieel risico op wat niet van tevoren is in te schatten."

Beheersmaatregel

"In afwachting van de daadwerkelijke uitgaven zetten wij nu al in op efficiency en effectiviteit door verschuiving van 2e lijns naar 1e lijns en 0e lijns zorg.

Daarnaast worden doorlooptijden verkort en wordt lokale ambulante zorg ingezet in plaats van verblijf.

Door triage, regievoering en integraal werken binnen het CMD en samenwerking met partners moet dit worden gerealiseerd.

In het kader van de nieuwe PDC wordt het evaluatieproces verder uitgebouwd om op die manier grip te houden op de inzet (en dus ook kosten)."

Bestuurlijke toekomst

Elk scenario heeft financiële gevolgen. In diverse onderzoeken is hierbij al stilgestaan. De grootste financiële risico’s doen zich voor als gemeente Son en Breugel zelfstandig blijft en gemeente Nuenen bij Eindhoven wordt gevoegd. We lopen dan het risico op extra structurele kosten van 542.500 en incidenteel nog eens 657.000. Veel kosten hebben te maken met het uittreden van Nuenen uit Dienst Dommelvallei en het terugnemen van de afdeling Dienstverlening, maar ook met het gemis aan onze natuurlijke samenwerkingspartner op diverse terreinen.

Inkomensvoorziening (participatie wet)

De budgetten voor het bekostigen van de inkomensverstrekkingen (bijstand) zijn de afgelopen jaren ontoereikend gebleken om alle kosten vanuit de rijksbijdrage te dekken.

De afgelopen jaren is het aantal cliënten toegenomen en zal dit ook bij de participatie wet het geval zijn. Risico is dat de gemeente het verschil zal moeten bijpassen.

Beheersmaatregel

Getracht wordt de compensatieregeling te benutten. Echter het risico blijft aanwezig dat het aantal uitkeringsgerechtigden oploopt en het daadwerkelijke budget wat hiervoor nodig is achterblijft vanuit het Rijk (financiering volgens T-2 systematiek). Het enige wat de gemeente kan doen is blijvend kort op het uitkeringenbestand zitten om zelfstandigheid voor wat betreft het inkomen van klanten te bevorderen. Daarnaast is de begroting voor 2018 naar boven bijgesteld waardoor het risicobedrag naar beneden is bijgesteld van 211.000 euro naar 67.500 euro. Het CPB prognosticeert in haar lange termijnverkenningen dat door de beperkingen in de instroom van de WSD en de Wajong de participatie wet de komende jaren zal stijgen (2018-2021) met 2,4%. We steken echter in op een stabilisatie van het uitkeringsbestand vanaf 2018 waardoor de begroting beter zal aansluiten.

Huishoudelijke hulp

In 2017 heeft de reparatie van de huishoudelijke hulp plaatsgevonden en is huishoudelijke hulp weer een Wmo-voorziening geworden. Hiervoor is m.i.v. 2017 extra budget opgenomen in de begroting. Onzekerheid of het budget toereikend zal zijn hangt af van het aantal cliënten. Dat aantal vertoont een lichte groei maar kan fluctueren. Gelet op de demografische ontwikkelingen is de verwachting daarbij is dat het aantal dan eerder toe- dan afneemt. De onzekerheid met betrekking tot aantallen geldt ook voor de ondersteuning bij het huishouden (met regie).

Beheersmaatregel

We houden vast aan de uitgangspunten die we hebben geformuleerd ten aanzien van het beleid Wmo (eigen kracht, eigen keuze, participeren indien mogelijk, integraal werken). Dit betekent dat wanneer burgers het zelf kunnen regelen en het ook daadwerkelijk regelen er geen reden is voor het toekennen van een voorziening.

Verkiezingen

In de meerjarenraming is rekening gehouden met de regulier te verwachten verkiezingen. In het geval extra verkiezingen worden uitgeschreven wordt een financieel risico gelopen.

Beheersmaatregel

Is niet beïnvloedbaar, als er sprake is van tussentijdse verkiezingen zal de gemeente deze moeten organiseren.

Top 15 risico's

1. Exploitatie grond

Per 1 januari 2016 is de vennootschapsbelasting voor de gemeente ingevoerd. Afdracht is van toepassing voor die taken waarbij de gemeente als onderneming wordt gezien, dus wanneer er op dat taakveld structureel winst wordt behaald. Inmiddels is duidelijk dat grondbedrijf voor Son en Breugel door het ondernemerspoortje komt. De vennootschapsbelasting wordt bekostigd uit de reserve vrije bestedingsruimte. Opnemen van deze kosten binnen de grondexploitatie zelf is niet toegestaan.

De systematiek van de rekenrente volgt de richtlijnen uit het BBV en is gelijk gesteld aan de systematiek voor het berekenen van de rente die meegenomen mag worden bij het bepalen van de vennootschapsbelasting. Concreet betekent dit een substantiële renteverlaging in de grondexploitaties. Aangezien de grootste exploitatie Sonniuspark nog een negatieve boekwaarde heeft, worden als gevolg van de bijgestelde rentetarieven de komende jaren de rentelasten verlaagd en verbetert het resultaat NCW. Omdat in de eerder gerapporteerde grex de indexcijfers voor opbrengstenstijging en kostenstijging en het rentetarief nagenoeg gelijk waren (resp. 2%, 2,5% en 2,25%) was de impact van een langere of kortere exploitatieperiode gering. Nu de rente over de boekwaarde omlaag is bijgesteld naar 0,68% is dit anders. De rentelasten zijn de komende jaren substantieel lager en het break-even punt wordt één jaar voor de afsluiting bereikt zodat de renteopbrengst minimaal is.

De positieve trendwending van de woningmarkt lijkt zich voort te zetten. Zowel vanuit de kant van ontwikkelaars als vanuit de particuliere sector is sprake van concrete toename in grondverkopen. De prognoses voor 2017 en daarna lijken dan ook realistisch. De berekende opbrengsten voor de periode 2018 tot en met 2019 zijn momenteel hoog maar op basis van de lopende onderhandelingen met ontwikkelaars en de belangstelling vanuit de particulieren, wel realistisch te noemen. De fasering past binnen de huidige regionale en provinciale prognoses en ook de bijgestelde provinciale prognose. Gezien de lage rentevoet is een vertraging in de fasering van de opbrengsten financieel gezien niet erg belastend. Enig risico is gelegen in het moment waarop het in procedure gebrachte bestemmingsplan onherroepelijk wordt. Het aantal te bouwen woningen overstijgt het in het vigerende bestemmingsplan toegelaten aantal woningen zodat een geactualiseerd bestemmingsplan nodig is om ook voor de meerdere woningen een bouwvergunning af te kunnen geven.

In de grondexploitatie zelf zijn nog ruime financiële buffers opgenomen in de vorm van de post risico en onvoorzien. Ook wordt er enig aanbestedingsvoordeel verwacht in de kosten voor Woonrijp maken van het resterende gebied. De kosten voor planontwikkeling en begeleiding zullen naar verwachting binnen begroting blijven. Voor de herinrichting van de Rooijseweg zijn nog subsidiegelden toegekend die in 2017 zullen worden uitgekeerd. Deze zijn nog niet in de grondexploitatie verwerkt.

Het Brabants Investeringsfonds Nieuwbouwwoningen (BIFN) waarin de gemeente voor 25% participeert, vormt ook een risico. Op basis van de bijgestelde taxaties is echter de voorziening voor deze post in de grondexploitatie nog dekkend. Daarnaast wordt met de andere twee participanten (Provincie en woningbouwcorporatie) gesproken over een verlenging van de leningsperiode voor een aantal woningen. Daardoor kan worden geprofiteerd van de gunstige prijsontwikkeling op de woningmarkt waardoor een groter deel van de lening kan worden afgelost. Het verlies zou dan beperkt kunnen worden.

Na het bijstellen van de opbrengst van het laatste perceel in de grex Ekkersrijt, is de verwachting dat deze grondexploitatie net onder het nulpunt sluit (ca. -/- € 19.000,-). Hiervoor is een verliesvoorziening gevormd. Aangezien deze exploitatie nog maar een geringe looptijd heeft en in 2019 wordt afgesloten, is de impact van de rente gering."

Beheersmaatregel

De situatie is markt gestuurd (landelijke politiek en algemene economische situatie) en beïnvloeding op gemeentelijk niveau is klein. Wel kan gestuurd worden door concurrerende projecten binnen de eigen gemeente (nog) niet op te starten. De Grex van Sonniuspark sluit positief. Een deel van de eventuele risico’s kunnen opgevangen worden binnen de Grex. Door aanpassing van het woningbouwsegment wordt betere aansluiting gezocht bij de wensen en behoefte in de markt. Deze betere aansluiting door verandering in woningtypes vraagt wel ook om een aangepast bestemmingsplan (meer woningen). Hiervoor is de procedure voor een nieuw bestemmingsplan, dat in 2018 geactualiseerd dient te worden, inmiddels opgestart. De grondprijs is zeker marktconform. Het afzetrisico zit met name in het afzettempo. Met de huidige rente en de huidige negatieve boekwaarde betekent dit een kostenpost aan rente van ca. € 100.000,- per jaar. Het eindsaldo van plus € 7,8 miljoen (NCW € 7,0 miljoen per 1-1-2017) kan dus heel wat vertraging verdragen. De post risico en onvoorzien kan € 1,2 miljoen aan onverwacht posten dekken. Het project wordt dus als financieel gezond gezien.

2. Jeugdzorg

Zie de toelichting bij de wijzigingen top 15.

3. Bestuurlijke toekomst

Zie de toelichting bij de wijzigingen top 15.

4. Algemene uitkering gemeentefonds

Via circulaires worden we enkele malen per jaar (meestal mei en september) geconfronteerd met aanpassingen in de totale ontvangsten vanuit het gemeentefonds. De afspraak tussen het Rijk en de gemeenten is dat een systematiek wordt gehanteerd van 'samen de trap op, samen de trap af'. Indien het Rijk gaat bezuinigen wordt er ook minder geld in het gemeentefonds gestort ('samen de trap af').

Schommelingen in de algemene uitkering kunnen problemen veroorzaken voor het sluitend krijgen van de begroting. Op de hoogte van de algemene uitkering kan geen invloed worden uitgeoefend. De totale ontvangst van het gemeentefonds in 2018 bedraagt ca. € 17,5 miljoen waarvan ca. € 5,2 miljoen voor integratie uitkeringen sociaal domein (de drie decentralisatie uitkeringen) en ca. € 12,3 miljoen voor de overige taken.

De risico's voor de uitkeringen van het sociaal domein worden meegenomen in het risico met betrekking tot de transities.

Beheersmaatregel

De algemene uitkering maakt integraal onderdeel uit van de begroting. De schommelingen worden op het eerst volgende moment binnen de exploitatie verwerkt om deze sluitend te houden. Een buffer van bijvoorbeeld een jaar zou de schommelingen structureel op kunnen vangen.

5. Attero – compensatieovereenkomst

"De Brabantse gewesten en gemeenten hebben over contractjaar 2015 en 2016 aanzienlijk minder afval aangeleverd.

Attero heeft AZN recent medegedeeld dat zij over 2016 niet aan haar aanleververplichting op grond van de Verwerkingsovereenkomst kan voldoen als zij vanuit de Brabantse gewesten en gemeenten te weinig afval aangeleverd krijgt. AZN heeft Attero bericht dat Attero op grond van de Verwerkingsovereenkomst verplicht is om de door AZN geleden schade te vergoeden. Voor 2015 hanteerde AZN overigens hetzelfde standpunt.

Brabantse gewesten en gemeenten hebben in het verleden geweigerd om het suppletietarief aan Attero te vergoeden. Attero wil een tweede gang naar het NAI voorkomen, waardoor Attero op voorhand verzoekt om de bevestiging dat zij over het contractjaar 2015 instemmen met de voorgestelde te factureren bedragen en over het contractjaar 2016 in ieder geval een suppletietarief of het bijzonder verwerkingstarief zullen voldoen. Er loopt een rechtszaak waaruit tot op heden nog geen uitspraak is geweest."

Beheersmaatregel

Voor de jaren 2015 en 2016 houden de gemeenten zich op het hetzelfde standpunt betreft “beschikbaar afval”. In de gevoerde arbitrage hebben arbiters het standpunt van de gewesten en de gemeenten gevolgd.

Dat Attero een procedure tot vernietiging van dit vonnis is gestart, doet daar niet aan af. Het oordeel van de arbiters is hetgeen thans rechtens geldt tussen partijen.

Het voorgaande betekent dat de VvC-ASB namens de gewesten en gemeenten Attero aangegeven heeft niet te zullen voldoen aan het verzoek van Attero om over het contractjaar 2015 in te stemmen met de in de bijlagen opgenomen te factureren bedragen.

Attero dient voor lopende contractjaar 2016 dan ook al het beschikbare brandbare afval aan te wenden ter suppletie van het te verwachten tekort. De gewesten en gemeenten zullen dus ook niet aan het verzoek van Attero voldoen om te verklaren dat zij over het contractjaar 2016 een suppletietarief dan wel het bijzondere verwerkingstarief zullen voldoen.

6. Crisisbeheersing

Iedere gemeente kan te maken krijgen met incidenten, die de status van een crisis krijgen. Die kunnen lokaal, regionaal of bovenregionaal van karakter zijn.

Beheersmaatregel

Door adequate maatregelen kunnen de effecten van een crisis beperkt worden. Lokale en regionale crisisorganisaties voorzien daarin, wat zich uit in crisiscoördinatie en -organisatie. Goede informatievoorziening, opleidingen en oefenen is daarbij randvoorwaarden voor succes. Implementatie van verbeterpunten uit evaluaties zorgen steeds voor verdere professionalisering van de crisisorganisatie. Daarnaast wordt ruim ingezet op preventie en preparatie om aan de voorkant crises te voorkomen. Met de transities is de gemeente verantwoordelijk geworden voor veel zorgtaken. Hierdoor kan de gemeente vaker partij zijn wanneer een crisis in het sociale domein zich voordoet.

7. Huishoudelijke hulp

Zie de toelichting bij de wijzigingen top 15.

8. Wolfswinkel

Meerjarig gezien is er geen sluitende exploitatie van de begraafplaats. Hierdoor is een negatief eigen vermogen ontstaan. Deze factoren zorgen ervoor dat de stichting onvoldoende in staat is om af te lossen op de door de gemeente verstrekte geldleningen. Derhalve loopt de gemeente het risico dat de stichting begraafplaats en uitvaartcentrum Wolfswinkel niet in staat is aan haar aflossingsverplichting te voldoen.

Beheersmaatregel

De exploitatie van Wolfswinkel is nader onderzocht. Uit dit onderzoek is een business case en toekomstvisie naar voren gekomen. Er is een projectplan vastgesteld waarin verschillende scenario's met betrekking tot de begraafplaats verder worden uitgewerkt.

9. Wet bescherming persoonsgegevens

Op 1 januari 2016 is de wet meldplicht datalekken in werking getreden. Gemeenten slaan allerlei persoonsgegevens op. Deze persoonsgegevens zijn vertrouwelijk en mogen vaak niet openbaar worden gemaakt. Gebeurt dit toch dan is er sprake van een datalek. Voorbeelden hiervan zijn verlies van een USB-stick, een tablet of een laptop. Deze informatiedragers bevatten vaak vertrouwelijke informatie. Wanneer zoiets gebeurt moet er melding worden gedaan bij de Autoriteit Persoonsgegevens (AP). Gebeurt dit niet of niet tijdig dan kan de AP een bestuurlijke boete van maximaal € 820.000,- opleggen.

Beheersmaatregel

Via intranet zijn medewerkers geïnformeerd over de wet Meldplicht Datalekken en wat een medewerker moet doen als hij/zij een datalek constateert. Een datalek moet gemeld worden aan de privacybeheerder. Omdat Dienst Dommelvallei geen eigen privacy beheerder heeft, moet een datalek gemeld worden aan de Chief Information Security Officer (CISO). De CISO heeft contact met de privacybeheerder van één van de gemeenten, die beoordeelt of de datalek gemeld moet worden bij de Autoriteit Persoonsgegevens (AP). Tevens wordt de getroffen persoon geïnformeerd, afhankelijk van de ernst van het datalek en de mogelijke gevolgen voor de betrokkene. Daarnaast wordt er gewerkt aan een procedure om te borgen dat de meldingen juist en tijdig worden gedaan en worden vastgelegd.

10. Inkomensvoorziening (participatie wet)

Zie de toelichting bij de wijzigingen top 15.

11. Intergemeentelijke samenwerking

De samenwerking op het gebied van bedrijfsvoering en dienstverlening verloopt via de Gemeenschappelijke Regeling Dienst Dommelvallei. Op basis van de vastgestelde begroting van Dienst Dommelvallei wordt financieel bijgedragen aan de dienst. Hierbij zijn ook aannames gemaakt met betrekking tot te realiseren efficiency. Omdat Dienst Dommelvallei geen eigen reserves heeft worden de risico’s van de dienst betrokken bij de risicowaarde van de drie deelnemende gemeenten.

Beheersmaatregel

Via een begroting, jaarrekening en rapportages (Dommelvallei) worden de ontwikkelingen periodiek en intensief gevolgd. Eventuele effecten kunnen rechtstreeks verwerkt worden in de eigen begroting. Daarnaast is sprake van deelname in het bestuur van Dienst Dommelvallei. De op de dienst drukkende taakstellingen zijn in de meerjarenbegroting van Dienst Dommelvallei verwerkt. De risico's van Dienst Dommelvallei zijn, voor zover mogelijk, inzichtelijk gemaakt en beheersmaatregelen zijn geformuleerd.

12. Inkoop en aanbesteding

Als gevolg van het niet juist hanteren van de aanbestedingsplicht kan een marktpartij rechtsmiddelen aanwenden tegen een gunningsbesluit. Dit leidt tot een vertraging met financiële en juridisch gevolgen. Niet rechtmatige inkopen kunnen bovendien leiden tot een afkeurende verklaring (rechtmatigheid) bij de jaarrekening. Ook kunnen de voordelen van het aanbesteden mis worden gelopen.

Beheersmaatregel

De gemeente wordt begeleid door BIZOB. Tevens wordt regelmatig voorlichting gegeven over inkopen en aanbesteden. Inkoop en aanbesteding is onderdeel van de verbijzonderde interne controle. Hierbij worden zowel procesgerichte (deelwaarneming) als gegevensgerichte (inkoopanalyse) controles uitgevoerd.

13. Fiscaliteit

De gemeente is aansprakelijk voor fouten in loonbelastingopgaven, BTW aangiften, opgave BTW compensatiefonds en de WKR. Bovendien kan de gemeente aansprakelijk worden gesteld voor belastingschulden van andere bedrijven op basis van inleners of ketenaansprakelijkheid.

Beheersmaatregel

Met het oog op de ontwikkelingen rondom 'Horizontaal Toezicht' met de Belastingdienst wordt er gewerkt aan een 'Tax Control Framework'. Hiermee worden de fiscale processen afgestemd op horizontaal toezicht.

14. VPB

Met ingang van 1 januari 2016 is de Wet modernisering Vpb-plicht overheidsondernemingen in werking getreden. Dit houdt in dat over het boekjaar 2016 een fiscale aangifte moet worden ingediend. De aangifte wordt in 2 gedeeltes opgevoerd. Voor 1 mei 2017 de voorlopige aangifte en voor de definitieve aangifte wordt uitstel aangevraagd (uitstel tot juni 2018).

In 2015 en 2016 zijn, met een adviesbureau, impactanalyses uitgevoerd en besproken met de belastingdienst. De belastingdienst heeft op de onderdelen waarvoor Vpb-plicht aan de orde is nog geen uitspraak gedaan over de uitgangspunten voor de aangifte. Dit betreft het onderdeel grondexploitaties. Op basis van de nu bekende uitgangspunten wordt de voorlopige aangifte gedaan. Deze wordt besproken met de belastingdienst. De conclusies/aanbevelingen van de belastingdienst worden in de definitieve aangifte verwerkt. Dit kan het risico inhouden dat de voorlopige aangifte afwijkt van de definitieve aangifte.

Beheersmaatregel

Verdere vervolgstappen vooruitlopend op het oordeel van de belastingdienst op het afstemmingsverzoek kunnen nog niet worden genomen.

15. verkiezingen

Zie de toelichting bij de wijzigingen top 15.

Weerstandsvermogen en risicobeheersing

Risico's verband houdend met grondexploitatie: de gevoeligheidsanalyse

Risico’s verband houdend met grondexploitatie: de gevoeligheidsanalyse

De algemene reserve grondbedrijf is bij de vaststelling van de nota reserves en voorzieningen in 2011 komen te vervallen. Binnen het kader van de herschikking van het eigen vermogen is deze toegevoegd aan de reserve vrije bestedingsruimte. De gemeente beschikt derhalve niet over afzonderlijke reserves om eventuele risico’s binnen het grondbedrijf op te vangen. Zoals beschreven maakt bij de nieuwe vorm van risicomanagement het grondbedrijf weer deel uit van de risico’s. Voor het grondbedrijf wordt een bedrag van € 600.000,- risico opgenomen. Er zou daarmee gesteld kunnen worden dat de reserve grondbedrijf indirect weer bestaat.

De gevoeligheidsanalyse binnen de grondexploitatie richt zich op drie aspecten:

- Strategische aankopen

- Complexen zonder kostprijsberekening

- Complexen met kostprijsberekening

Er zijn geen complexen binnen het gemeentelijk grondbedrijf aanwezig waarvan een kostprijsberekening ontbreekt. Momenteel zijn 2 complexen actief waarvoor wél een kostprijsberekening bestaat: Ekkersrijt en Sonniuspark.

De ontwikkeling aan het Akkerpad valt volgens de huidige regels van het BBV niet onder Bouwgrond in Exploitatie (geen Grex vastgesteld) en de gronden komen ook niet voor op de Materiële Vaste Activa lijst. Om die reden hoort dit project niet thuis onder het risico/weerstandsvermogen van grondbedrijf.

Ekkersrijt

Na de liquidatie van de Gemeenschappelijke Regeling Agglomeratie Industriepark Ekkersrijt is de gemeente volledig eigenaar geworden van enkele percelen grond op Ekkersrijt met een totale oppervlakte van 33.349 m2. De exploitatie hiervan is opgenomen in de grondexploitatie Ekkersrijt welke in november 2014 door uw raad is goedgekeurd. Per 31-12-2016 is de resterende grondopbrengst iets omlaag bijgesteld en één jaar later geprognosticeerd. Als gevolg van het raadsbesluit van 18 mei 2017 om de regionale ROW bijdrage in de grondexploitatie Ekkersrijt op te nemen, is de fasering één jaar verlengd en het resultaat omlaag bijgesteld. Hierdoor is de nieuw berekende NCW per 1-1-2017 berekend op -/- € 267.781,- (negatief).

Gezien de regionale discussie over uitgeefbaarheid van en grondwaardes binnen bedrijventerreinen, blijft enig risico gelegen in de hoogte van de te realiseren opbrengsten van de nog resterende uitgeefbare gronden. Het laatste beschikbare perceel valt binnen het convenant met Prodrive en zal door dit bedrijf worden afgenomen. Op dit moment zijn overleggen gaande over de verkoop, het gebruik en de daaraan te koppelen grondwaarde van dit perceel.

Dit geeft een reëel risico op een lagere opbrengst.

Sonniuspark

De gemeenteraad heeft in juni 2013 besloten om, vanwege de marktwerking, de grondprijs in Sonniuspark te verlagen, de fasering te verlengen en extra kosten op te nemen voor een herverkaveling. Het geprognosticeerde resultaat in de grondexploitatie Sonniuspark werd daardoor omlaag bijgesteld. Als gevolg van de in de kadernota opgenomen renteverlaging was dit resultaat echter weer verhoogd en ligt de NCW per 1-1-2016 op ca. € 4,6 miljoen, waarna de aangepaste rentesystematiek in het BBV en de daardoor verlaagde actuele rente het resultaat NCW per 1-1-2017 bijstelt naar € 6,9 miljoen. Alhoewel er een duidelijke toename is in vraag naar nieuwbouwwoningen en de gemeente ook benaderd is door veel verschillende partijen die woningen willen ontwikkelen, blijft er een risico bestaan dat de afzet van de gronden achter blijft bij de prognose in de grondexploitatie. Het risico is onder andere gelegen in de kleinere kavels waarnaar vraag is waardoor het totale uitgeefbare gebied onder druk kan komen te staan. Hiermee wordt binnen de grondexploitatie in enige mate rekening gehouden.

Een apart risico binnen de grondexploitatie Sonniuspark vormt het Brabants Investeringsfonds Nieuwbouwwoningen project Hoven Noord.

Brabants Investeringsfonds Nieuwbouwwoningen project Hoven Noord

In 2011 is door de Provincie Noord Brabant, woningbouwcorporatie ‘t Huis en de Gemeente Son en Breugel gezamenlijk het Brabants Investeringsfonds Nieuwbouwwoningen project Hoven Noord (BIFN) opgericht. In dit BIFN participeert de gemeente voor 25%. Volgens de oorspronkelijke afspraken zal het BIFN in 2017 worden geliquideerd en zullen de woningen die tussentijds nog niet verkocht zijn door ‘thuis van het BIFN worden gekocht voor 85% van de op dat moment getaxeerde VON prijs. De gemeente heeft een financiële bijdrage aan het fonds geleverd van € 525.195,-.

In opdracht van het BIFN bestuur zijn de woningen in dit fonds in 2014 en vervolgens in 2015 getaxeerd. Als gevolg hiervan is in de jaarrekening 2016 van het BIFN de voorziening i.v.m. waardevermindering van de woningen opgenomen van € 514.030,-. Omdat de gemeente voor 25% participeert in het BIFN, is het gemeentelijke aandeel hierin € 128.507,-. In de grondexploitatie is een bedrag van € 345.333,- opgenomen om het BIFN risico af te dekken. Dit lijkt vooralsnog voldoende. Het uiteindelijke resultaat kan hier in positieve maar ook in negatieve zin van afwijken, afhankelijk van het financiële resultaat van tussentijdse verkopen en de werkelijke VON prijs ten tijde van de liquidatie van het fonds. Hierbij lijkt het grootste risico te liggen in het geringe aantal verhuisbewegingen. Op dit moment zijn gesprekken gaande tussen de participanten om voor een deel van de woningen de leningsperiode te verlengen. Daardoor kan geprofiteerd worden van de prijsstijging op de woningmarkt. Deze verlengde lening zou uitsluitende de vrije sector koopwoningen betreffen. De woningen die in het sociale segment vallen zouden tegen 85% van de taxatiewaarde door 'thuis worden gekocht en permanent aan de sociale huurportefeuille worden toegevoegd. In dat geval zal het tekort voor aflossing van de gehele lening van het fonds mogelijk volledig gedekt worden door de voorziene € 345.333,-. De gemeentelijke bijdrage en dus ook het eventuele financiële risico maken deel uit van de sluitende grondexploitatie Sonniuspark. Opgemerkt wordt dat inmiddels (peildatum 31-12-2016) twintig woningen zijn verkocht en de administratieve verkoop van vijf woningen lopende is (van de 53 die oorspronkelijk in het BIFN waren opgenomen).

Ruimte voor ruimte

Voor de financiële risico's wordt opgemerkt dat deze nihil zijn geweest omdat de boekwaarde van de

titels opgenomen is binnen een sluitende grondexploitatie Sonniuspark en we voorts vanuit de diverse gebiedsvisies rekening houden met mogelijke inpassing van dergelijke titels. Totaal zijn per 31-12-2016 vier van de tien titels verkocht en zijn voor twee titel overeenkomsten gesloten waarvoor nu de bestemmingsplanprocedure is opgestart. Aangezien de provincie de prijs voor Ruimte voor Ruimte titels heeft verlaagd, heeft ook de gemeente Son en Breugel de prijs per 1 januari 2016 iets omlaag bijgesteld van € 155.000,- naar € 151.250,-. Indien deze trend van (provinciale) prijsverlaging doorzet is hierin enig financieel risico gelegen.

Totaal gezien is de verwachting dat de risico’s binnen het project Sonniuspark opgevangen kunnen worden door de post risico en onvoorzien en het geprognosticeerde positieve resultaat. Om die reden is het niet nodig om binnen het weerstandsvermogen een aparte voorziening te treffen voor dit project.

Weerstandsvermogen en risicobeheersing

Weerstandscapaciteit

Weerstandscapaciteit

Welke mogelijkheden heeft onze gemeente om onvoorziene risico’s het hoofd te kunnen bieden?

Onder beschikbare weerstandscapaciteit vallen de volgende zaken:

Incidenteel (eigen vermogen):

- Algemene reserve;

- Algemene risicovoorziening;

- Vrij aanwendbaar deel van de vrije bestedingsruimte;

- Stille reserves.

Structureel (exploitatie):

- Onbenutte belastingcapaciteit (wordt niet meegenomen bij de berekening van de weerstandsratio);

- Post onvoorzien,

Elk van deze onderdelen zal hieronder nader worden uitgewerkt.

Incidenteel (eigen vermogen)

Algemene reserve

De algemene reserve van de gemeente Son en Breugel heeft vooral een bufferfunctie om ongewenste en onvoorziene toekomstige tegenvallers op te kunnen vangen. Daarnaast is er de functie van afdekking van bestaande en toekomstige risico’s. Bij de nota reserves en voorzieningen 2011 is bepaald dat de hoogte van deze reserve 10% van de hoogte van de algemene uitkering bedraagt. De hoogte van deze reserve is nu gelijk aan ca. 10% van de algemene uitkering. De bespaarde rente over deze reserve wordt structureel toegevoegd aan de exploitatie. Inzet van deze reserve heeft dus een structureel nadelige invloed op de exploitatie. (Zie Nota reserves en voorzieningen 2011)

Algemene risicovoorziening

De hoogte van de algemene risicovoorziening is op 31-12-2016 € 2.681.228, -. De hoogte wordt aangepast op het moment dat de totale risico's substantieel afwijken van de hoogte van de algemene risicovoorziening.

Vrij aanwendbaar deel van de vrije bestedingsruimte

Bij de nota reserves en voorzieningen 2011 is een reserve vrije bestedingsruimte gevormd. Deze

reserve is bedoeld om incidentele projecten uit te kunnen bekostigen. Het gedeelte van deze reserve dat nog niet bestemd is ter dekking van verwachte lasten in de komende jaren is beschikbaar om risico’s af te dekken.

Stille reserves

Er is sprake van stille reserves als de marktwaarde van de bezittingen de boekwaarde daarvan

overstijgt. Gedacht moet worden aan bezittingen zoals gebouwen, inventaris, bezittingen in de

openbare ruimte, aandelen etc. In principe dragen stille reserves bij aan de weerstandscapaciteit.

Immers, als zich een substantiële tegenvaller voordoet, kan een deel van de bezittingen worden

verkocht tegen meer dan de boekwaarde, waardoor boekwinst ontstaat. Kanttekening hierbij is dat de bezittingen die als stille reserve worden aangemerkt direct verkoopbaar moeten zijn om als

weerstandscapaciteit te mogen worden meegeteld. Voor onze gemeente geldt dat onze stille reserves ofwel in gebruik zijn voor de gemeentelijke bedrijfsvoering, een maatschappelijke functie vervullen, ofwel niet op korte termijn te gelde kunnen worden gemaakt. Deze stille reserves zullen daarom vaak pas in het laatste stadium kunnen worden ingezet ter dekking van risico’s. Om deze reden zal vooralsnog bij de bepaling van de weerstandscapaciteit geen rekening worden gehouden met de stille reserves. Voor een exacte benadering van de omvang van de stille reserves zal nader onderzoek nodig zijn.

Structureel (exploitatie):

Onbenutte belastingcapaciteit

In technische zin is er sprake van onbenutte belastingcapaciteit als we de belastingtarieven in onze

gemeente vergelijken met de maximale hoogte van de belastingtarieven voor artikel-12 gemeenten.

Het gaat om het bedrag waarmee de belastingen nog maximaal kunnen toenemen volgens de normen van een artikel-12 aanvraag. In de meicirculaire 2017 is aangegeven dat het normtarief OZB voor toelating tot artikel 12 van de Financiële verhoudingswet voor 2016 0,1952% van de WOZ-waarde bedraagt. Dit is 20% hoger dan het landelijk gemiddelde. Ons gewogen tarief bedraagt 0,123%. Het tarief zou in het kader van de onbenutte belastingcapaciteit nog verhoogd kunnen worden. In geld uitgedrukt is dit € 4.125.000, -. Dit bedrag is beschikbaar voor de weerstandscapaciteit indien zich structurele risico’s voordoen. De dekking van risico’s zal in eerste instantie gebeuren door middel van het aanspreken van de incidentele weerstandscapaciteit, maar bij de opstelling van de volgende begroting moet de dekking binnen de exploitatie worden gevonden. Lukt dit niet dan kan eventueel een beroep worden gedaan op de onbenutte belastingcapaciteit. Hoewel er theoretisch ruimte is om de tarieven OZB te verhogen, is het ondenkbaar dat dit van de ene op de andere dag ook zal gebeuren. Hierbij spelen politieke overwegingen een voorname rol.

Post onvoorzien

Op grond van het Besluit Begroting en Verantwoording bevat de meerjarenprogrammabegroting een

post onvoorzien. De post onvoorzien is een bron van weerstandscapaciteit omdat deze fysiek

voorhanden is en geen aanvullende maatregelen vergt om het aan te kunnen wenden voor incidentele onvoorziene uitgaven. Jaarlijks is een bedrag van € 80.000- geraamd.

Weerstandscapaciteit in cijfers

De beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

Weerstandsvermogen en risicobeheersing

Inventarisatie beschikbare weerstandscapaciteit

Beschikbare weerstandscapaciteit

Incidentele weerstandscapaciteit | Peildatum 1-1-2018 | ||

|---|---|---|---|

Primair | Algemene risicovoorziening | 2.681.000 | 1 |

Vrij aanwendbaar deel reserve vrije bestedingsruimte | 1.753.000 | 2 | |

Secundair | Algemene reserve | 1.622.000 | 1 |

Stille reserves | p.m. | ||

Totaal incidentele weerstandscapaciteit | 6.056.000 | ||

Structurele weerstandscapaciteit | |||

Primair | Post onvoorzien | 80.000 | |

Totaal structurele weerstandscapaciteit | 80.000 | ||

Totaal beschikbare weerstandscapaciteit | 6.136.000 | ||

1 Stand 1-1-2018 | |||

2 O.b.v. laagste stand meerjarenraming 2018-2021 na verwerking jaarrekening 2016. | |||

Er is veel meer incidentele capaciteit beschikbaar dan structurele capaciteit. Dit is

het aandeel dat in principe jaarlijks kan worden vrijgemaakt voor financiële tegenvallers. De

incidentele capaciteit kan slechts eenmaal worden aangesproken en kan pas na aanvulling weer

worden gebruikt om volgende tegenvallers te kunnen opvangen. Naast de onderverdeling

structureel/incidenteel kan ook nog een onderscheid worden gemaakt in primaire c.q. secundaire

buffers. In feite kunnen alleen de algemene risicovoorziening, het vrij aanwendbare deel van de

reserve vrije bestedingsruimte en de post onvoorzien tot de primaire buffers worden gerekend. Deze

zijn direct inzetbaar voor het afdekken van mogelijke risico’s, zonder verstrekkende gevolgen voor de

begroting. De aanwending van de overige posten (secundaire buffers) heeft wel noemenswaardige

consequenties (rentederving op de exploitatie, belastingtarieven verhogen).

Weerstandsvermogen

Er wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt bepaald door de volgende ratio:

Ratio weerstandsvermogen | = | Beschikbare weerstandscapaciteit |

Benodigde weerstandscapaciteit |

De ratio weerstandsvermogen kan als volgt worden vastgesteld:

Ratio weerstandsvermogen | = | € 6.136.000 | = | 2,63 |

€ 2.331.505 |

Geconcludeerd kan worden dat het weerstandsvermogen van de gemeente met een weerstandsratio van 2,63 meer dan toereikend is om de risico’s op te vangen.

Weerstandsvermogen en risicobeheersing

Financiële kengetallen

Financiële kengetallen

Een aantal kengetallen wordt berekend door bedragen genoemd op de balans, namelijk "Netto schuldquote", "Netto schuldquote gecorrigeerd voor alle verstrekte leningen" en "Solvabiliteitsratio". Voor de realisatie 2016 is uitgegaan van de balans zoals opgenomen in de jaarrekening 2016. De kengetallen voor de begroting 2017 zijn overgenomen uit de meerjarenbegroting 2017-2020. De verschillen tussen de realisatie 2016 en de begroting 2017 tot en met 2021 worden veroorzaakt door ofwel wijzigingen in de balansposten ofwel een wijziging in de totale baten. Wijzigingen in de balansposten zijn ontstaan door nieuwe prognoses die zijn gemaakt voor de staten activa, voorraden, geldleningen en reserves en voorzieningen.

Omschrijving | Realisatie 2016 | Begroting 2017 | Begroting 2018 | Begroting 2019 | Begroting 2020 | Begroting 2021 |

|---|---|---|---|---|---|---|

Netto schuldquote | 17% | 61% | 31% | 26% | 8% | 17% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 14% | 58% | 28% | 24% | 5% | 14% |

Solvabiliteitsratio | 70% | 49% | 61% | 60% | 67% | 67% |

Grondexploitatie | 45% | 45% | 22% | 3% | -28% | -25% |

Structurele exploitatieruimte | 6% | 0% | 1% | 0% | 0% | 0% |

Belastingcapaciteit | 81% | 81% | 84% | 84% | 84% | 84% |

Geconcludeerd mag worden dat de financiële weerbaarheid- en wendbaarheid van de gemeente goed is. Dit blijkt ook uit de weerstandsratio van 2,63. Hieronder volgt per kengetal een korte toelichting:

Netto schuldquote

"Geeft inzicht in het niveau van de schuldenlasten ten opzichte van de eigen middelen en zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Omdat er bij leningen onzekerheid kan bestaan of ze allemaal worden terugbetaald, wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal zowel inclusief als exclusief de doorgeleende gelden te berekenen. Op die manier wordt duidelijk wat het aandeel van de verstrekte leningen in de exploitatie is en wat dat betekent voor de schuldenlast."

Op begrotingsbasis is het lastig om een goed inschatting te maken van de netto schuldquote. De reden dat deze een wisselend beeld laat zien in de verschillende jaren is omdat er voor gekozen is in de geprognosticeerde balans de mutatie in de activa, grondexploitatie en reserves en voorzieningen te sluiten op de vlottende passiva.

Solvabiliteitsratio

"Geeft inzicht in de mate waarin de gemeente in staat is aan zijn financiële verplichtingen te voldoen. Onder de solvabiliteitsratio wordt het eigen vermogen als percentage van het balanstotaal verstaan."

Een solvabiliteit van 50% en hoger kan als voldoende worden aangemerkt.

Grondexploitatie

"Geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten."

Dit kengetal geeft alleen een indicatie, de paragraaf "Grondbeleid" geeft een geprognosticeerd inzicht in de stand van zaken.

De ratio wordt in 2020 negatief omdat naar verwachting eind 2020 de grondexploitatie van Sonniuspark is afgerond en winst genomen kan worden.

Structurele exploitatieruimte

"Is van belang om te kunnen beoordelen welke structurele ruimte de gemeente heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is."

De ratio is positief. Dit houdt in dat er geen structurele lasten uit incidentele baten zijn betaald.

Belastingcapaciteit

"Geeft inzicht hoe de belastingdruk zich verhoudt ten opzichte van het landelijk gemiddelde." Het gaat hier om de verhouding van de woonlasten in de gemeente ten opzichte van het landelijk gemiddelde.

De gemeentelijke woonlasten zijn gebaseerd op de gemeentelijk gemiddelde WOZ-waarde maal het OZB-tarief eigenaren woningen en de tarieven rioolheffing en afvalstoffenheffing van een meerpersoonshuishouden. Het landelijk gemiddelde is gebaseerd op de publicatie van COELO van de woonlasten en is gepubliceerd in de meicirculaire 2015. De gemiddelde woonlasten conform COELO worden berekend op basis van het bedrag dat een meerpersoonshuishouden in een woning met (landelijk) gemiddelde waarde betaalt aan ozb, rioolheffing en afvalstoffenheffing, na aftrek van een eventuele heffingskorting.

De woonlasten binnen de gemeente zijn 16% lager dan het landelijk gemiddelde.